莲花味精为何错失英伟达?技术路径分岔!5月22日,莲花控股股价涨停,今年以来接近翻倍。上周,公司宣布以1.03亿元收购深圳纽菲斯51%股权,正式进入高端半导体封装材料ABF膜领域。莲花控股已立项建设年产2万吨ABF膜的超级工厂,满产后可支撑约1.2亿片高端载板生产,其中70%产能将定向供应华为昇腾等国产算力芯片产业链。

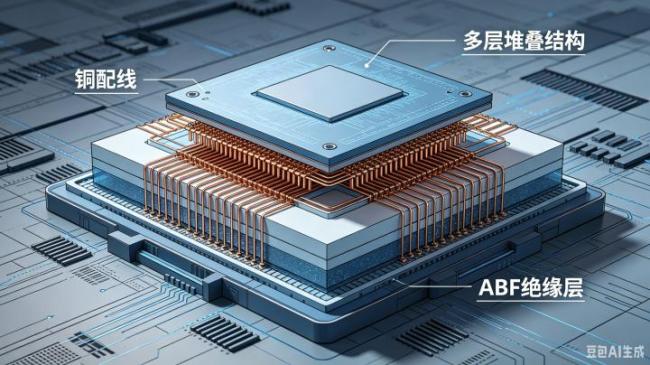

ABF膜全称Ajinomoto Build-up Film,是一种用于高性能芯片封装的关键绝缘材料。其核心功能层厚度仅10-100微米,比人类头发还要薄,决定了芯片内部纳米级电路与外部毫米级电路板能否高效、稳定地连接。全球超过95%的ABF膜市场由日本企业味之素掌控,这意味着从英特尔的CPU到英伟达的AI加速器,几乎所有高端芯片的“神经绝缘层”都依赖这家“味精厂”供货。

莲花控股的前身是莲花味精,曾与味之素站在几乎相同的起跑线上。1997年,河南周口的莲花味精厂年产12万吨,产值达22.3亿元,单厂味精产量位居世界第一,国内市场占有率高达43.4%。同年,日本味之素公司的研究员竹内光二在实验室里反复调试一种由味精副产物氯化石蜡合成的薄膜材料。两家公司都从谷氨酸钠(味精)起家,面对处理生产副产物的课题,但路径在此分岔。

味之素选择了“技术长期主义”,早在1970年代就开始系统研究副产物氯化石蜡的高值化应用。1996年,英特尔为解决高密度封装难题,主动联系味之素寻求合作。味之素团队仅用4个月便突破关键技术,于1999年成功将ABF膜推向市场。而莲花味精在登顶世界第一后,战略核心是横向规模扩张,上市后迅速涉足服装、矿泉水等非关联领域。当味之素将ABF膜产业化时,莲花味精正沉浸在规模扩张的喜悦中,将生产副产物视为待处理的成本负担,而非潜在的材料金矿。

味之素ABF膜的成功根植于日本1970-1990年代的国家战略与产业生态。1976年,日本通产省牵头组建“超大规模集成电路技术研究组合”,集中全国之力攻关半导体核心技术,为日本在1980年代超越美国成为DRAM全球第一奠定了基础。1990年代,日本泡沫经济破裂,半导体产业遭遇美国打压和韩国成本竞争的双重压力,企业被迫转向“技术深水区”。ABF膜的突破恰逢此时,成为避开红海竞争、构建新壁垒的战略选择。

反观同时期的中国,正值市场化改革的黄金期,企业普遍追求“短平快”的规模效益,通过产能扩张和成本控制迅速占领市场。莲花味精的成功模式正是这一时代的缩影:依赖人口红利和规模效应,缺乏对核心技术的长期投入。巅峰之后,盲目多元化和缺乏核心技术的弊端暴露无遗,最终公司在2020年破产重整。

2020年重整后,莲花控股开始战略转型,利用味精副产物氯化石蜡作为原料,切入半导体封装材料赛道。目前,其子公司深圳纽菲斯已实现ABF类胶膜(NBF)的稳定量产,年产能12万-14万平方米,并已进入欣兴电子、华通电脑等全球头部PCB厂商供应链。公司还邀请张汝京博士担任首席科学家,深度参与研发。

这一追赶恰逢历史性窗口,随着AI算力需求爆发,ABF膜成为供应链关键瓶颈。行业预测,由于AI芯片需求持续增长,ABF材料可能出现供应缺口。同时,中国半导体产业链的自主化需求,为国产ABF膜提供了明确的替代市场。然而,挑战依然巨大。味之素已构建了“技术专利+客户认证”的双重高墙,其ABF膜已进化到第九代,高端产品认证周期长达2-3年。莲花目前量产的仍是中端产品,对标英伟达顶级GPU的超薄高端ABF膜仍在研发验证中。

莲花味精与味之素的故事,反映了两个国家在不同经济发展阶段的产业哲学差异。日本企业在经历泡沫经济破裂后,转向细分领域的技术深耕,实现了从消费级到工业级的“降维打击”。而中国制造业在经历了“大而不强”的阵痛后,正从“规模崇拜”转向“深度敬畏”。莲花控股的转型以及中国在众多“卡脖子”材料领域的突破尝试,标志着这一深刻的转变。真正的产业壁垒诞生于产业低谷期的长期坚守,而非高峰期的盲目扩张。如今,莲花控股的ABF膜工厂正在建设中,而味之素的ABF膜已卡住全球AI算力的脖子近三十年。这场跨越三十年的追赶,结局尚未可知,但其过程本身已为中国制造业的转型升级写下了最生动的注脚。

倍顺网配资提示:文章来自网络,不代表本站观点。